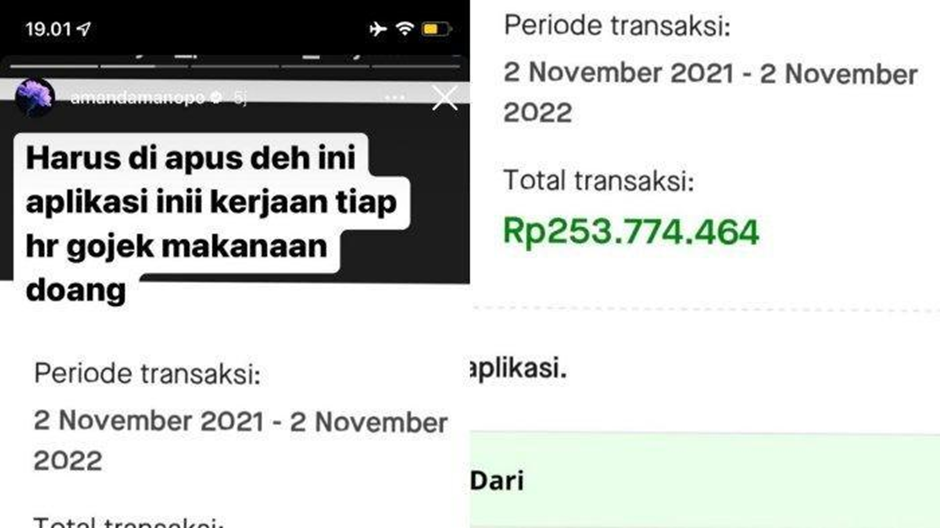

Screenshot-an transaksi order aplikasi ojek online di media sosial, yang menampakkan total belanja kita selama periode tertentu. Ada yang satu bulan, satu tahun. Yang memulai adalah Mba Amanda Manopo, yang mengunggah transaksi mencapai ratusan juta rupiah untuk ojol. Lantas ada yang komen, “Inilah latte factor!”

Gimana, apakah kamu juga mencoba untuk mengunduh transaksi ojolmu? Dalam satu tahun, berapa banyak yang sudah kamu habiskan? Lebih sedikit atau malah lebih banyak daripada Mbak Amanda Manopo?

Apakah kamu juga kaget seperti Amanda Manopo melihat total transaksi yang sudah kamu lakukan?

Kenapa boros banget ya, kita?

Yang habisnya jutaan rupiah sebulan, berarti sehari bisa belasan hingga puluhan ribu ya? Yang sampai ratusan juta berarti spending ratusan ribu dong, saban harinya? WOW!

Pengeluaran yang terlihat sedikit tetapi jika dikumpulkan ternyata jumlahnya besar inilah yang bikin keuangan kita boncos tapi tanpa kita sadari. Ya, kalau dilihat-lihat, hal ini justru lebih berbahaya, karena spendingnya enggak kerasa.

Fenomena ini sebenarnya cukup lazim terjadi sih. Bahkan sejak dulu ya ada saja yang begini. Mungkin kamu juga sering melakukannya. Bedanya, sekarang kamu tahu besarannya berapa. Dan, itu pun baru dari satu hal, yaitu aplikasi ojol. Ada yang lain? Ada beberapa hal lain yang efeknya sama: spending sedikit-sedikit, enggak kerasa, tapi kalau dihitung wah, gede banget!

Ayo, kita berkenalan dengan latte factor!

Apa Itu Latte Factor?

Sudah tahu belum arti latte factor? Coba dengerin dulu podcast yang satu ini.

Adalah David Bach, seorang penulis buku keuangan berkebangsaan Amerika Serikat, yang memperkenalkan istilah latte factor ini melalui bukunya yang berjudul The Latte Factor: Why You Don’t Have to Be Rich to Live Rich.

Latte factor adalah berbagai pengeluaran kecil dan rutin, yang sebenarnya tidak terlalu penting—yang sebenarnya bisa ditiadakan, yang pada akhirnya memberi efek besar pada keuangan pribadi jika diakumulasikan.

Latte sendiri adalah salah satu jenis penyajian kopi yang populer kekinian. Ya, saudaraan deh sama Cappucinno. Caffe Latte, begitulah nama menu kopi ini, yang mencampur antara kopi dan susu dengan takaran tertentu, yang kemudian memunculkan lapisan busa tipis yang lezat pada permukaannya. Kamu pasti sudah hafal betul kan dengan kebiasaan kekinian ini, ketika kita membeli berbagai jenis kopi untuk dibawa ke kantor, atas nama peningkatan produktivitas dan mood booster?

Nah, latte factor merujuk pada kebiasaan ini nih, untuk menyebut berbagai kebiasaan yang tanpa sadar mengeluarkan uang secara rutin tetapi sebenarnya bukan hal yang esensial. Bukan kebutuhan, melainkan keinginan.

Lalu apakah latte factor ini hanya berupa kopi? Ternyata enggak lo. Ada banyak hal yang bisa masuk ke dalam kategori latte factor dalam keseharian kita.

Air minum kemasan

Ada sebagian dari kita yang males bawa air minum kalau bepergian, dan kalau ternyata kehausan di jalan, lebih memilih untuk beli air minum kemasan. Kalau ini terjadi secara rutin setiap hari, misalnya untuk perjalanan ke kantor, atau ke kampus, maka air minum kemasan ini bisa menjadi latte factor yang cukup besar lo.

Air minum kemasan satu pet isi 330 ml harganya sekitar Rp3.000 – Rp5.000. Jika dibeli setiap hari, dalam satu bulan kamu menghabiskan Rp90.000. Masalahnya, kadang satu botol enggak cukup. Jadi, ya makin besar pastinya. Bandingkan jika kamu membawa tumbler berisi air minum sendiri.

Biaya administrasi bank

Semakin ke sini, kita semakin terbiasa bertransaksi cashless. Pastinya ini bagus sih, karena selain meminimalkan kontak langsung dan lebih aman, juga lebih praktis. Kita enggak perlu bawa-bawa cash terlalu banyak ke sana kemari.

Tapi, kalau kita terlalu banyak transaksi—terutama antarbank—biaya administrasinya lumayan banget ya. Transfer antarbank dengan BI Fast biayanya Rp2.500. Topup setidaknya ada biaya admin Rp1.000.

Nah, makanya penting banget bagi kita untuk memilih rekening bank yang biaya adminnya paling minim. Bank digital misalnya.

Ojek online

Nah, selain makanan pesan online, transportasi online-nya sendiri juga bisa jadi latte factor lo.

Misal, mau ke mal yang jaraknya 100-an meter. Males ah, jalan kaki. Naik ojol aja. Dari stasiun MRT ke kantor, cuma sekian puluh meter, naik ojol aja ah.

Nah, jadilah terakumulasi sekaligus dengan pesan makanan online yang setiap hari kamu lakukan untuk makan siang. Jadilah total transaksi ratusan juta setiap tahun.

Rokok

Kalau kamu suka merokok, rokok juga bisa jadi salah satu latte factor terbesar yang akan menghabiskan anggaran secara rutin.

Misalnya, untuk satu bungkus rokok seharga Rp20.000, dalam satu bulan jika kamu menghabiskan satu bungkus setiap harinya, maka kamu akan menghabiskan setidaknya Rp600.000. Dalam satu tahun, berarti Rp7.200.000.

Wah, kalau dibeliin saham bluechip emiten rokok, bisa berapa lot tuh?

Selain beberapa hal di atas, latte factor juga bisa dalam bentuk beraneka ragam. Seperti membership gym—yang sebenarnya enggak pernah kamu pakai. Langganan streaming sampai 5 platform, yang sebenarnya hanya satu saja yang ditonton. Langganan podcast premium, padahal enggak pernah didengerin.

Iya, banyak.

Mengatasi Latte Factor

Mungkin di antara kamu ada yang beropini, “Ya nggak papalah, latte factor. Dengan minum kopi/ngerokok/jajan online, aku jadi bahagia. Ongkos ke psikiater kan lebih mahal.”

Iya kok, iya. Enggak ada yang melarangmu untuk melakukan semua yang disebutkan di atas. Toh, itu uang-uangmu sendiri kan? Namun, ada baiknya, kamu juga memperhatikan kebutuhan yang lain—apalagi kalau kemudian pada akhirnya kamu juga mengeluh karena hidup dari paycheck to paycheck, enggak punya aset, enggak punya tabungan, dan merasa miskin terus.

Jangan ngeluh doang! Hayo bertanggung jawab terhadap apa yang kamu putuskan sendiri.

Bikin anggaran

Sekali lagi, enggak ada yang melarang kamu untuk beli makanan online, pakai transportasi online, beli kopi dan sebagainya. Tapi, supaya keuanganmu tidak dirugikan, pun kamu tetap bisa mengontrol tanpa berlebihan, yuk, diatur!

Buat anggaran belanja atau bujet khusus untuk latte factor. Besarnya kamu tentukan sendiri, yang pasti ya sebaiknya jangan lebih besar daripada pos investasi dan cicilan utang. Jika investasi dan cicilan utang misalnya saja kamu alokasikan 20%, maka anggaran latte factor bisalah 10% atau 15%.

Dengan begitu, kamu bisa memastikan kebutuhan lain tidak terancam, kamu pun bisa tetap bahagia dengan latte factor-mu.

Cari latte factor yang murah

Nah, sebenarnya kita selalu bisa kok menekan latte factor ini, yaitu dengan mencari substitusi yang lebih murah.

Misalnya kopi, ya carilah yang harganya lebih bersahabat tetapi rasanya sama enaknya. Mau pesan makanan online, ya cari yang terdekat saja, biar ongkirnya lebih murah. Biaya admin bank, cari cara supaya bisa lebih menekan lagi, misalnya dengan menggunakan aplikasi transfer gratis.

Hemat receh, kalau setiap hari dilakukan ya akan banyak juga. Rumusnya kan sama dengan latte factor itu sendiri.

Catat pengeluaran

Pencatatan kayak ini sebenarnya enggak perlu selalu kamu lakukan setiap bulan. Lakukan di mana perlu saja, misalnya seperti sekarang. Tip klasik, tapi memang harus selalu dilakukan. Apalagi kalau kita mau melacak duit itu terbang ke mana saja.

So, kalau mau liat latte factormu apa saja dan berapa besarnya, ya lakukan pencatatan pengeluaran. Dengan begitu, kamu bisa tahu bagian mana yang perlu diperbaiki, dan berapa besarnya juga.

Jika nantinya kamu sudah hafal pola pengeluarannya, ya enggak usah dicatat lagi nggak apa-apa.

Nah, jadi apa nih kesimpulannya?

Latte factor bukan hal yang bisa disepelekan keberadaannya. Awalnya oke, cuma butuh duit receh, tapi dilakukan setiap hari ya lama-lama jadi membesar juga. Prinsipnya selalu begitu.

Sekali lagi, tidak ada yang melarang kamu punya latte factor. Tinggal bagaimana perencanaan keuangannya. Iya memang, biaya psikiater lebih mahal dari sekadar segelas kopi. Boleh kamu lakukan, tapi harus bertanggung jawab. Kalau kemudian karena bergelas-gelas kopi itu bikin kamu bangkrut, enggak punya aset, enggak punya tabungan, ya namanya menyengsarakan diri sendiri ke depan nanti.

So, pastikan kamu bertanggung jawab atas semua keputusanmu. Termasuk keputusan untuk memiliki latte factor atau tidak.

Jangan lupa untuk subscribe channel YouTube Diskartes dan juga Podcast Diskartes untuk berbagai ilmu perencanaan keuangan, investasi, dan ekonomi seru lainnya ya.

Biaya transfer antar bank ini bener banget Kakanda. Semenjak ada aplikasi transfer antar bank gratis, lumayan banget ini untuk berhemat. Kalo diakumulasi bisa jutaan juga soalnya.