Kebanyakan orang sih menunda terus menyiapkan dana pensiun karena ada alasannya: nggak tahu bagaimana cara menghitungnya dan merasa ribet banget karena masih jauh. Nah, kecuali kalau sudah disediakan kalkulator atau tabel dana pensiun, biasanya baru deh mulai mau mencermati. Itu pun enggak semua.

Padahal dana pensiun ini siapa nanti yang akan menikmati? Ya kita sendiri. Siapa yang nanti seneng kalau masa pensiun bisa nyaman, nggak perlu masih mikirin gimana cara makan besok? Ya, kita juga.

Makanya jangan bilang, “Masih muda inih! Ngapain rencana pensiun sekarang? Seneng-seneng dululah, healing!”

Well, the fact is, masa pensiun adalah masa healing infinely. Masa healing yang kamu enggak perlu mikirin buat balik kerja lagi. Karena itu, kudu dipastikan nyaman!

Tahun 2022 ini adalah saat terbaik untuk mulai berpikir jauh ke depan. Kenapa? Satu, karena kita sedang dalam masa pemulihan setelah krisis akibat pandemi. Istilahnya, yang kemarin sempat kewalahan, sudah ambil pelajaran kan? Now is the new restart. Yang kemarin sudah bisa survive dengan baik, yuk, lanjutin upaya survive-nya sampai jauh ke depan.

Faktanya, sampai sekarang sebenarnya kita belum bebas benar-benar dari krisis kan? Tapi, dengan adanya krisis yang sudah sempat dilewati kemarin, harusnya kita sudah lebih tahan banting sekarang. Betul?

Untuk bisa menentukan besarannya dan juga membuat tabel dana pensiun yang kamu butuhkan, kamu perlu tahu dulu beberapa komponen yang penting dalam perhitungannya.

Komponen Dana Pensiun

Usia Saat Ini

Usia saat ini akan berperan sebagai titik start kamu mulai menyiapkan dana pensiunmu. Nantinya, usia saat ini akan menentukan durasi atau seberapa lama kamu harus bersiap, sampai dengan masa pensiun tiba.

Ingat, bahwa semakin panjang durasi persiapan, maka akan semakin kecil pula bebanmu setiap bulannya. Ibaratnya, sama-sama harus menyiapkan Rp1 miliar, akan lebih kecil bebannya ketika kamu punya waktu selama 30 tahun, dibandingkan hanya 10 tahun.

Sampai di sini, masuk akal ya?

Di sinilah pentingnya kamu mulai mempersiapkan dana pensiun sejak dini. Kamu juga harus ingat, bahwa nanti ke depannya, kamu juga akan punya banyak kebutuhan—enggak hanya dana pensiun saja. Kebutuhan ini akan muncul seiring stages of life yang kamu lalui.

Usia Pensiun

Kalau mengikuti aturan pemerintah untuk ASN, usia pensiun ditentukan pada usia 58 tahun. Tapi buat kamu para freelancer atau pebisnis, kamu sebenarnya bebas menentukan sendiri.

Ingat, di sini pensiun bukan berarti lantas cuma nganggur doang di rumah ya. Adalah aktivitasnya, tetapi yang pasti, orientasi untuk melakukan sesuatu itu bukan karena uang lagi—bukan untuk mencari materi lagi, tetapi lebih ke kepuasan diri. Tsah.

Kalau kamu tahu usia pensiun, maka kamu akan dapat menentukan berapa lama waktu yang kamu miliki untuk mempersiapkan dana pensiun. Catat: semakin panjang masa persiapan (baca: masa investasi), maka akan semakin optimal hasilnya.

Inflasi

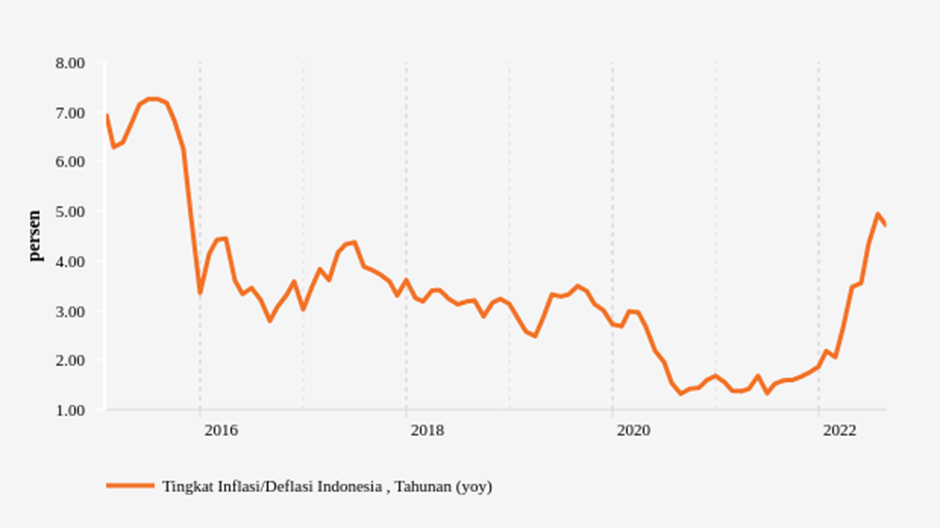

Inflasi memang jadi momok untuk segala bentuk rencana keuangan. Tapi, enggak bisa dihindari. Kenaikan harga barang dan jasa itu nyata dan pasti akan terjadi. Nilai uang semakin kecil, sehingga nilai inflasi ini sama sekali tidak boleh diabaikan kalau kita hendak menghitung kebutuhan di masa depan. Apalagi yang berjangka panjang seperti dana pensiun.

Data inflasi yang dilansir dari Databoks di atas terekam hingga Agustus 2022. Kalau mau diambil rata-rata, atau sebagai asumsi perhitungan, umumnya memakai angka 5% p.a. Ini angka yang cukup “aman” sih. Kamu boleh saja menambahnya, agar rencanamu semakin aman. Tapi awas, kalau terlalu besar, nanti hasilnya juga akan membesar, sehingga malah memberikan ketakutan tersendiri buat kamu.

Intinya di sini, kamu harus memastikan berapa kebutuhan danamu agar kualitas hidupmu nanti di saat pensiun setara dengan kebutuhan saat ini. Jadi, bukannya menurun, ya kalau bisa sih tetap.

Potensi Keuntungan

Ya, namanya juga investasi, pastilah mengharapkan keuntungan. Namun, keuntungan bukan satu-satunya “tujuan”.

Untuk bisa membangun dana pensiun, ke depan nanti kamu akan butuh 2 jenis keuntungan, yaitu:

- Return dari instrumen agresif, sehingga peluang imbalnya lebih besar, meskipun tingkat risiko juga tinggi. Jenis keuntungan atau return ini bisa kamu dapatkan dengan berinvestasi jangka panjang. So, jenis return ini harus dibangun sejak dini. Semakin cepat semakin baik, sehingga nantinya ketika dibutuhkan, imbalnya sudah bisa optimal meskipun pasar fluktuatif. Contoh jenis return ini misalnya adalah hasil capital gain.

- Return moderat, yang potensi imbalnya mungkin tak seberapa bahkan lebih rendah daripada jenis return pertama di atas. Tapi pokok investasinya terjamin aman. Jenis return ini jika bisa didapatkan secara teratur atau rutin, akan lebih baik. Misalnya dividen atau dari kupon. Jenis return ini harus ada, agar selama pensiun kita bisa tetap nyaman menjalani hari-hari, sembari menunggu keuntungan besar dari investasi yang pertama.

Biaya Kebutuhan Hidup

Biaya kebutuhan hidup di masa sekarang akan diperlukan untuk bisa melakukan proyeksi terhadap biaya hidup kamu nanti di masa pensiun.

So, kalau sekarang kamu belum pernah mencatat pengeluaranmu sama sekali, ya kudu dimulai sekarang. Ya, bisa saja sih pakai angka estimasi, tetapi tetap saja bukan angka yang riil kan?

Biaya kebutuhan hidup ini terdiri atas berbagai pengeluaran yang sifatnya biaya. Jadi enggak termasuk cicilan KPR atau cicilan kendaraan, dan sejenisnya.

Tabel Dana Pensiun

Nah, setelah tahu berbagai komponen dana pensiun di atas, maka selanjutnya kamu bisa mulai menghitung kebutuhan dana pensiun kamu.

Berikut tabel dana pensiun sebagai gambaran persiapan pensiun yang bisa kamu lakukan. Kita akan pakai asumsi berikut ini ya:

- Usia saat ini: 25, 30, 35, dan 40 tahun

- Usia pensiun: 60 tahun

- Biaya hidup per bulan: Rp10 juta

- Tingkat inflasi: 5% p.a.

- Tingkat return/suku bunga rata-rata setelah pensiun: 6% p.a

- Potensi keuntungan: 10%

| Usia saat ini | Estimasi dana pensiun | Estimasi Tunjangan Pensiun Bulanan | Estimasi investasi per bulan selama masa kerja |

| 25 tahun | Rp11.032.030.735 | Rp55.160.154 | Rp2.905.737 |

| 30 tahun | Rp8.643.884.750 | Rp43.219.424 | Rp3.823.902 |

| 35 tahun | Rp6.772.709.882 | Rp33.863.549 | Rp5.104.416 |

| 40 tahun | Rp5.306.595.410 | Rp26.532.977 | Rp6.988.166 |

Nah, kamu bisa mencermati dari tabel dana pensiun di atas, bahwa semakin banyak usia kita memulai persiapan dana pensiun, maka estimasi dana pensiun memang akan lebih sedikit. Estimasi tunjangan pensiun per bulannya juga semakin kecil, tetapi nominal kita harus investasi setiap bulan selama kita masih dalam masa produktif itu akan semakin besar.

Kalau biaya hidupnya kita ubah gimana? Misalnya Rp5 juta per bulan, gitu ya.

| Usia saat ini | Estimasi dana pensiun | Estimasi Tunjangan Pensiun Bulanan | Estimasi investasi per bulan selama masa kerja |

| 25 tahun | Rp5.515.015.368 | Rp27.580.077 | Rp1.452.868 |

| 30 tahun | Rp4.321.942.375 | Rp21.609.712 | Rp1.911.951 |

| 35 tahun | Rp3.386.354.941 | Rp16.931.775 | Rp2.552.208 |

| 40 tahun | Rp2.653.297.705 | Rp13.266.489 | Rp3.494.083 |

Nah, kalau biaya hidup per bulan diturunkan, maka beban per bulan juga akan menurun jika dibandingkan tabel dana pensiun sebelumnya. Namun, pattern per usianya sama.

Bagaimana kalau usia pensiun dibuat 70 tahun? Mari kita lihat tabel dana pensiunnya.

| Usia saat ini | Estimasi dana pensiun | Estimasi Tunjangan Pensiun Bulanan | Estimasi investasi per bulan selama masa kerja |

| 25 tahun | Rp8.985.007.793 | Rp44.925.039 | Rp857.143 |

| 30 tahun | Rp7.039.988.712 | Rp35.199.944 | Rp1.113.204 |

| 35 tahun | Rp5.516.015.368 | Rp27.580.077 | Rp1.452.868 |

| 40 tahun | Rp4.321.942.375 | Rp21.609.712 | Rp1.911.951 |

Nah, coba bandingkan lagi dengan tabel dana pensiun sebelumnya. Apa sekarang yang jadi kesimpulanmu?

Yes, durasi persiapan matters! Really matters! Sangat signifikan kan?

Jadi, gimana? Masih mau menunda menyiapkan dana pensiun?