Mungkin kamu sudah bosan banget mendengar bahasan mengenai dana darurat. Di setiap tip keuangan, istilah ini sudah sering muncul, pun dibahas mendalam di banyak tempat. Meski demikian, masih banyak yang belum benar-benar paham tentang pentingnya dana darurat ini.

Apakah kamu juga salah satunya?

Apa Itu Dana Darurat?

Dana darurat adalah dana yang diadakan dengan tujuan sebagai persediaan dana yang bisa digunakan ketika terjadi kondisi atau keadaan darurat yang bisa menimpa kita sewaktu-waktu.

Yah, namanya juga hidup kan? Siapa yang bisa jamin bahwa semuanya akan lurus-lurus saja, baik-baik saja ke depannya?

Masa pandemi COVID-19 ini aja sudah bisa jadi contoh nyata kan? Siapa yang bisa mengira kalau tahun 2020, kita akan lumpuh seperti ini? Harus mengurangi aktivitas di luar, membawa pekerjaan ke rumah–yang berakibat penghasilan menurun. Bahkan, bagi sebagian, tahun 2020 menjadi tahun ketika harus kehilangan pekerjaan.

So, how do you feel?

Jika kamu enggak siap dengan dana darurat, kemungkinan besar kamu akan stres menghadapi tantangan tahun ini, terutama jika penghasilanmu terkena dampak yang cukup signifikan. Tetapi, jika sedari awal kamu sudah punya dana darurat yang kuat, bisa jadi saat ini, kamu lumayan masih bisa bernapas dengan lega, bahkan mungkin keuanganmu juga sudah kembali stabil lagi karena kamu sudah bisa mencari jalan keluar dari stuck-nya penghasilan. Mungkin kamu sekarang sudah punya bisnis kecil-kecilan, atau sudah punya side hustle yang lumayan juga.

Ya, di saat-saat seperti inilah, manfaat dana darurat bisa benar-benar kita rasakan.

Ini hanya salah satu alasan mengapa kita penting untuk memiliki dana darurat. Ada alasan yang lain? Ada, banyak. Mari kita lihat satu per satu.

Penting Buat Kamu untuk Memiliki Dana Darurat

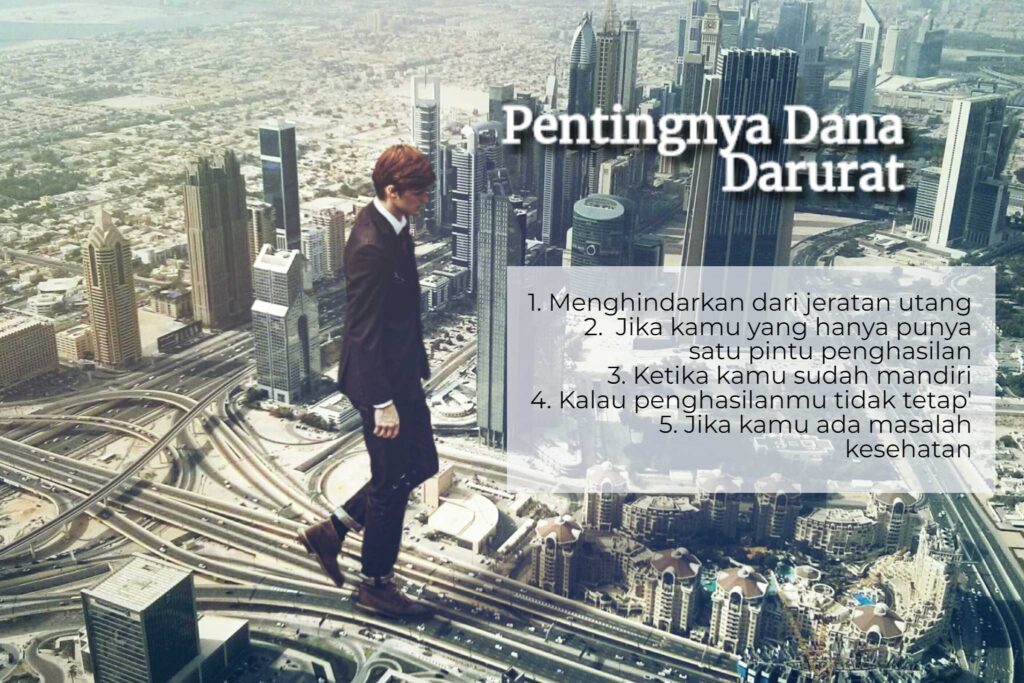

1. Menghindarkan dari jeratan utang

Dana darurat yang sudah dipersiapkan menghindarkan kamu dari utang yang tak perlu, yang bisa menambah beban hidup sehari-hari. Yawlah, udah berat penghasilan turun, masih ditambah utang–cuma karena nggak punya duit cadangan buat servisin laptop yang mau dipakai buat side hustling. Kan nyesek ya, Ferguso?

Dana darurat bisa dipakai buat menutup biaya bengkel mobil yang tiba-tiba bannya meletus, atau buat manggil tukang buat benerin genteng bocor–btw, sudah masuk musim penghujang lagi ya kita?

Pengeluaran-pengeluaran yang tak terduga seperti ini–kalau kita enggak punya dana darurat–jadi membuat peluang berutang semakin besar, kan ya? Padahal kondisi sedang tak pasti. Kita enggak bisa memastikan, ya kan, kapan penghasilan stabil lagi, kapan kita dapat kerjaan lagi, dan seterusnya.

2. Jika kamu yang hanya punya satu pintu penghasilan

Banyak orang memberikan tip keuangan seputar pentingnya diversifikasi investasi, betapa pentingnya untuk tak hanya memiliki satu instrumen investasi. Namun, banyak yang lupa, bahwa diversifikasi income itu juga sama pentingnya.

Mungkin memang enggak semua orang bisa punya privilege untuk bisa mengelola penghasilan dari beberapa pintu, tetapi setidaknya (seharusnya) hal ini juga perlu untuk dipahami dan disadari kepentingannya.

Buat kamu yang memang tidak punya pintu penghasilan lebih dari satu, maka dana darurat is a must! Wajib banget hukumnya.

Masih harus dijelaskan kenapanya? Karena, ya lagi-lagi sih, tidak ada yang bisa menjamin 100% bahwa pekerjaan yang sekarang membuatmu mendapatkan penghasilan itu akan stabil dari waktu ke waktu. Jika kamu punya pintu penghasilan yang lain, itu artinya mungkin kamu akan masih bisa mendapatkan income ketika pekerjaan utama lagi seret. Meski demikian, bukannya terus enggak wajib punya juga, kamu yang berpenghasilan dari beberapa pintu juga mesti punya dana darurat.

Tapi, bayangkanlah, jika penghasilanmu satu-satunya lagi stuck, dana darurat pun enggak ada. Hadeuh.

3. Ketika kamu sudah mandiri

Artinya, kamu sekarang sudah lepas dari tanggung jawab orang tua. Bisa jadi kamu sudah punya rumah sendiri, merantau, atau sudah menikah dan berkeluarga.

Saat kamu masih menjadi tanggung jawab orang tua dan belum memasuki usia produktif bekerja, maka segala keperluanmu harus mereka penuhi. Tetapi, begitu kamu sudah punya penghasilan sendiri, dan bertekad untuk hidup mandiri, maka saat itu pula kamu harus punya dana darurat.

Your parents are not your emergency fund.

Segala masalah yang kamu hadapi, ya menjadi tanggung jawabmu sendiri. Terutama soal masalah keuangan. Kamu sudah enggak seharusnya menjadi beban mereka lagi.

4. Kalau penghasilanmu tidak tetap

Ini juga sama aja nih, rentan penghasilan. Sama seperti penghasilan satu pintu. Hari gini, tapi ya, banyak juga kan yang punya penghasilan tidak tetap? Misalnya saja, kamu yang berbisnis sendiri baik yang skala kecil maupun besar, juga kamu yang menjadi pekerja lepas alias freelancer.

Tipe-tipe pekerja seperti ini harus banget punya dana darurat dengan jumlah yang cukup besar. Minimal banget harus sebesar dua belas kali pengeluaran rutin per bulan.

Kok besar? Iya, karena ada beberapa macam risiko yang harus dihadapi. Tipe pekerja seperti ini tak hanya harus menghadapi risiko keuangan di satu waktu saja, tapi bisa jadi secara terus menerus. Siapa yang bisa jamin kalau bulan depan masih ada job? Siapa yang bisa jamin, kalau bulan depan masih terima penghasilan dengan jumlah yang sama?

Karena itu, keberadaan dana darurat tak bisa disepelekan.

5. Jika kamu ada masalah kesehatan

Memang, disarankan bagi kamu untuk punya asuransi kesehatan, sebagai jaring pengamanmu untuk masalah kesehatan yang bisa saja terjadi.

Tetapi, jika kamu punya masalah kesehatan yang serius, bisa jadi tak hanya butuh asuransi kesehatan, kamu juga harus punya dana darurat yang memadai.

Syarat dan ketentuan polis asuransi kesehatan bisa jadi tidak benar-benar bisa meng-cover semua kebutuhanmu untuk masalah perawatan kesehatan. Kadang ada penyakit yang tidak bisa dicover, kadang juga persoalan prosedur klaim yang mengharuskanmu membayar sisa tagihan yang tidak tercover. Atau bisa saja karena sistem klaim asuransinya adalah reimbursement, sehingga kamu perlu untuk menalangi dulu biaya pengobatan, baru deh kuitansinya bisa diklaimkan untuk diganti.

Yes, selain asuransi kesehatan, dana darurat juga berfungsi sebagai dana kesehatan. Jadi, memang sangat penting untuk punya dana darurat yang memadai, meskipun kamu sudah memiliki asuransi kesehatan.

Dana Darurat: Jaring Pengaman

Ibarat kita sedang melakukan akrobat dengan berjalan di atas satu tali, kita butuh jaring pengaman di bawah kaki kita untuk mencegah kita cedera jika suatu kali–di luar kendali–kita harus jatuh.

Di luar 5 kondisi yang sudah disebutkan di atas, kita pun wajib memiliki dana darurat ketika kita hendak investasi dalam instrumen apa pun. Kenapa? Karena investasi dan risiko datang dalam satu paket. Dan, salah satu jenis manajemen risiko investasi yang harus kita lakukan adalah dengan memiliki dana darurat dulu sebelum mulai berinvestasi.

So, mulailah mempersiapkan dana darurat. Apalagi buat kamu yang rentan akan kondisi-kondisi di atas; kamu yang rentan berutang, yang cuma punya satu pintu penghasilan, kamu yang berpenghasilan tidak tetap, kamu yang sudah mandiri, dan kamu yang punya masalah kesehatan. Siapa pun kamu, kamu perlu punya dana darurat, tanpa terkecuali.

Jumlahnya berapa, yang paling ideal? Minimal banget 6 kali pengeluaran rutin setiap bulan. Maksimalnya? Ya, enggak usah terlalu banyak juga kok, karena pasti sayang kan, lihat duit nganggur? Perhitungkan dengan kondisimu saja. Jika kamu sekarang masih single, 6 bulan pengeluaran rutin itu sudah cukup. Tambah tanggungan satu–misalnya istri atau anak–maka tambahkan 3 kali pengeluaran rutin per bulan. Itu sudah angka yang sangat aman.

Selamat menabung!

Penulis

Carolina Ratri berprofesi sebagai penulis konten untuk website dan media sosial profesional. Bergabung menjadi penulis website Diskartes.com sejak Juni 2019.

[…] investasi sudah dicek, sudah punya rencana pengembangannya, jangan lupa untuk amankan dana darurat dan juga miliki asuransi yang sesuai dengan kebutuhan. Bukan untuk menghilangkan risiko, karena […]