Kaesang Pangarep dan Erina Gudono sudah resmi menjadi pengantin baru. Kamu kapan?

Eits, nggak sekadar menikah. Dua orang yang akhirnya bersatu dalam sebuah pernikahan dan kemudian membangun keluarga ke depannya berarti akan harus saling bersinergi demi tujuan bersama. Hidup bareng, level up bareng, dan itu tuh butuh lebih sesuatu yang lebih besar daripada sekadar cinta.

Yash, kita realistis sajalah ya.

Tapi enggak perlu juga pesimis bin negatif kayak begini juga kali ya.

Memang cinta aja nggak cukup, tapi ya enggak gitu juga. Cari kerjaan bingung, apakah kamu memang pengangguran sebelum menikah?

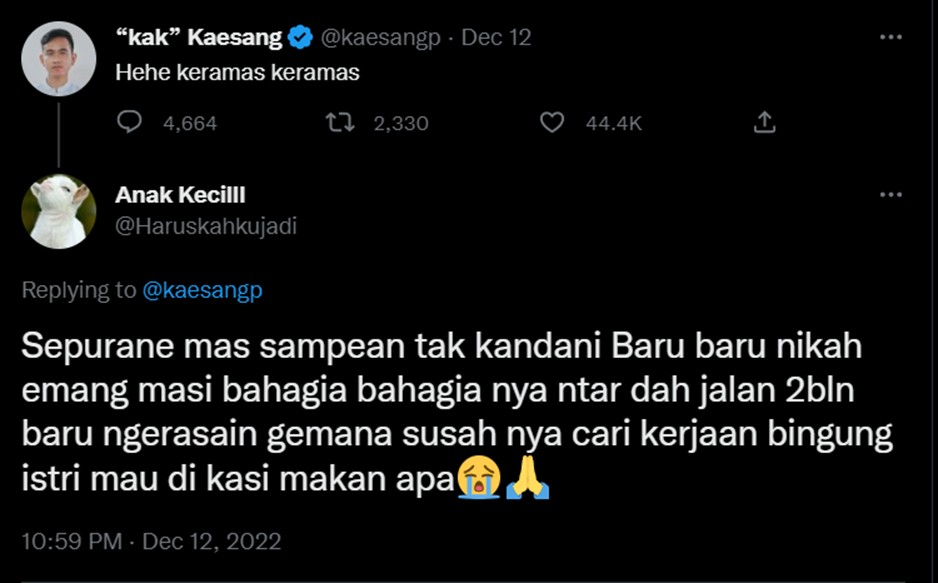

Well, ya memang nasib dan kondisi masing-masing sih. Garis bawah lainnya di sini adalah jangan terlalu lama euforia pesta pernikahan juga. Ada beberapa hal yang harus segera dilakukan begitu menapaki fase berikutnya dalam hidup tersebut. Nggak cuma sekadar keramas terus doang juga.

Yah, kalau pasangan Kaesang-Erina sih sepertinya tak perlu khawatir sih ya. Pasti masalah finansial sudah aman terkendali. Nah, buat kamu barangkali yang kondisinya belum sebaik Kaesang-Erina—terutama dari segi finansial—ya enggak usah halu. Kalau memang kemarin menikah sudah dapat dilaksanakan tanpa utang, itu sebenarnya sudah bagus banget. Selanjutnya, segera duduk berdua, jangan kelamaan euforia pestanya, dan segera melakukan beberapa hal terkait perencanaan keuangan berikut ini agar ke depannya urusan finansial menjadi lebih mudah.

Segera Atur Keuangan Keluarga Barumu Kalau Kamu adalah Pengantin Baru

Sharing kondisi masing-masing

Yang pertama ini seharusnya sih sudah terkondisikan sejak sebelum menikah tetapi hubungan sudah semakin serius untuk berlanjut ke fase berikutnya. Seenggaknya, masing-masing seharusnya sudah tahu, masing-masing sudah punya aset apa saja, bagaimana money habit yang dimiliki oleh masing-masing pihak, dan pastinya harapan finansial masing-masing ke depannya jika sudah hidup berdua.

Selanjutnya, kalau sudah benar-benar bersepakat untuk menghabiskan hidup berdua, tinggal dilanjut saja langkahnya. Mungkin ada beberapa habit yang belum sempat dibahas, terutama soal posisi utang.

Karena sudah menjadi pengantin baru dan berstatus suami istri, ada baiknya mulai dicatat aset masing-masing. Misalnya, punya tabungan atau berbagai produk investasi apa saja, mulai dari emas, saham, reksa dana, atau yang lainnya. Punya pinjaman apa saja, dan berapa cicilannya setiap bulan. Punya tanggungan apa (atau siapa) saja, apakah salah satu atau malah keduanya adalah sandwich generation.

Dengan status dan posisi keuangan masing-masing yang jelas, kamu dan pasangan akan lebih mudah mengatur anggaran dan kemudian melakukan pengeluaran secara terkendali. Selain itu, terbuka dengan pasangan juga akan menumbuhkan rasa percaya satu sama lain lo. Jadi, jangan anggap remeh ya.

Coba dengarkan dulu podcast berikut agar kamu tercerahkan.

Tentukan sistem pengelolaan keuangan

Sebenarnya soal bagaimana cara mengelola keuangan keluarga ini bisa jadi berbeda satu sama lain. Tapi, seenggaknya dikenal ada beberapa style:

- Pasangan suami istri sama-sama memiliki penghasilan, dan menggabungkannya menjadi satu lalu secara keseluruhan dipakai untuk memenuhi kebutuhan hidup sesuai alokasi yang sudah disepakati.

- Suami beri jatah dengan nominal tertentu pada istri, sesuai kesepakatan berdua. Kemudian istri mengelola jatah pemberian suami (yang bisa saja ditambah dengan penghasilannya sendiri) untuk kebutuhan keluarga.

- Secara keseluruhan pemenuhan kebutuhan menjadi beban suami. Ya, jadi bisa saja ini penganut “uang suamiku adalah uangku, uangku adalah uangku”. Nggak masalah sama sekali sepanjang ini merupakan kesepakatan bersama. Atau, bisa jadi keluarga ini adalah keluarga dengan penghasilan dari satu pintu.

- Bagi tugas, misalnya suami mengurus cicilan utang dan investasi, lalu istri bertugas memenuhi kebutuhan sehari-hari. Tentu saja semua atas kesepakatan bersama.

Nah, untuk keluargamu, lebih cocok yang mana? Atau mungkin kamu malah punya style pengelolaan sendiri? Tidak ada style yang lebih baik daripada yang lain, karena ini memang sangat tergantung kondisi masing-masing. Very personal!

Tentukan tujuan bersama

Sekarang tak lagi dua, tetapi satu. Tujuan keuangan bisa jadi tadinya punya masing-masing, sekarang juga harus memikirkan tujuan finansial keluarga. Tapi jangan salah, bukan berarti lantas enggak boleh punya tujuan keuangan pribadi ya. Boleh kok tetap punya masing-masing, tapi PRnya nambah dengan adanya tujuan finansial bersama. Apa saja?

Dana Darurat dan Asuransi

Segera miliki dana darurat selagi masih pengantin baru. Enggak harus langsung nominal ideal, kamu dan pasangan bisa bersepakat, berapa banyak yang bisa disisihkan dari penghasilan yang ada sekarang. Sebulan pengeluaran rutin? Enggak masalah. Dana darurat ini adalah “uang nganggur” yang tidak boleh diganggu. Kecuali untuk kebutuhan-kebutuhan mendesak yang tidak ada jalan lainnya lagi.

Selain dana darurat, cek juga apakah masing-masing sudah punya asuransi kesehatan yang aktif. Jika belum, segera beli polisnya. BPJS Kesehatan saja juga cukup kok. Lalu, cek apakah sudah butuh asuransi jiwa? Jika belum ada anak, apalagi keduanya sama-sama bekerja, asuransi jiwa mungkin bisa diturunkan dulu prioritasnya.

Dana Rumah

Sekarang tinggal di mana? Rumah orang tua atau mertua? Apakah ada rencana ke depannya untuk punya rumah sendiri? Kalau iya, itu lebih bagus, dan buatlah rencananya selagi masih pengantin baru.

Setidaknya, kamu dan pasangan bisa berdiskusi kapan rumah pertama ini akan dibeli, lalu akan membayarnya dengan cara apa? Jika KPR menjadi opsi terpilih, maka kamu bisa prioritaskan untuk mengumpulkan DP dulu.

Dana Pendidikan Anak

Berencana untuk segera punya anak? Jika iya, maka dana pendidikan anak sebaiknya juga sudah mulai masuk ke dalam daftar tujuan finansial bersama sementara kamu dan pasangan masih berstatus pengantin baru.

Diskusikan juga sebaiknya disimpan di instrumen apa, sehingga pertumbuhannya akan lebih optimal.

Dana Pensiun

Barusan jadi pengantin baru, kok sudah disuruh mikirin pensiun? Bukannya masih lama?

Jangan salah. Justru semakin dini kamu mulai memikirkannya dan mulai membangunnya, bebannya justru semakin ringan. Apalagi jika kamu masih pengantin baru, usiamu juga belum banyak. Masih banyak kesempatan untuk menaikkan penghasilan, kamu juga berpotensi banget untuk investasi di instrumen agresif.

Ingat, bahwa waktu adalah teman kita ketika kita sedang membuat rencana keuangan demi kebutuhan di masa depan.

Nah, gimana nih? Apakah kamu sebagai pengantin baru sudah melakukan beberapa hal di atas?

Yang dijelaskan di atas itu baru permulaan saja lo. Ke depan, bakalan semakin banyak yang harus kalian obrolkan dan kompromikan sebagai pasangan suami istri. Karena itu, menjalin komunikasi yang baik dan terbuka tentang masalah finansial adalah hal penting pertama yang harus dilakukan sebagai pengantin baru.

Semoga sakinah mawaddah warrohmah ya.

Jangan lupa untuk subscribe channel YouTube Diskartes dan juga Podcast Diskartes untuk berbagai ilmu perencanaan keuangan, investasi, dan ekonomi seru lainnya ya.

Juga follow Instagram Diskartes dan Value Magazine, supaya enggak ketinggalan berbagai update, tip, dan informasi seputar keuangan, bisnis, dan investasi.