diskartes.com – Assalamualaykum pemirsa!

Di zaman yang sudah luar biasa maju ini beragam profesi banyak bermunculan, salah satunya adalah perencana keuangan. Orang pada butuh dan mereka dianggap sebagai satu-satunya solusi permasalahan keuangan keluarga.

Apakah itu benar? Tidak.

Apakah itu salah? Tidak juga.

Loh kok bilang gitu? Trus apa maksudnya kang Diskartes?

Ada baiknya kembali dulu ke konsep berfikir mengenai duit. Saya akan tanyakan ke Anda pertanyaan paling dasar.

“Duit siapakah yang dikonsultasikan?”

Duit Anda bukan? Tidak mungkin Anda berkonsultasi mengenai duit orang lain. Ingat, semua risiko atas tindakan yang dilakukan adalah milik Anda. Ketika mengambil tindakan yang berhubungan dengan keuangan Anda, maka tidak boleh menyalahkan siapapun. Itu prinsipnya.

Beberapa tulisan yang tersebar di dunia maya mengatakan bahwa perencana keuangan mirip dengan dokter. Kalau perencana keuangan menyehatkan keuangan, sementara dokter menyehatkan badan yang sakit.

Apakah memang demikian?

Kalau gitu semua konsultan di bidang apapun, sama dengan dokter dong? Menurut saya sih bukan begitu pendekatannya. Dokter memiliki wewenang untuk melakukan tindakan medis agar nyawa seseorang selamat, bukan begitu? Sementara perencana keuangan, tidak memiliki wewenang apapun.

Tentu saja akan sangat merugi jika Anda membayar mahal konsultan keuangan, tapi tidak mengikuti sarannya.

Siapa yang tidak memerlukan perencana keuangan?

1. Tidak memiliki cukup dana

Saya memiliki seorang kawan yang merupakan CEO fintech dan menjual produknya dengan harga murah. Sangat reasonable jika digunakan oleh individu yang bergaji sedikit di atas UMR.

Tetapi, banyak pula konsultan yang mematok harga tinggi.

Nah untuk Anda yang gaji per bulannya pas-pasan, daripada menyewa perencana keuangan, alangkah lebih baik menabung dulu. Kalau uda gede, bisa langsung investasi. Kapan butuh perencana keuangannya? Nanti pas ga bisa mengelola uangnya lagi.

Jadi orang pertama yang tidak perlu memaksakan diri menggunakan jasa perencana keuangan berbiaya mahal adalah mereka yang tidak memiliki penghasilan lebih dari cukup.

Saya akan tanya lagi ke Anda,

“Apakah Anda masih kesulitan memenuhi kebutuhan sehari-hari?”

Jika iya, maka selamatkan kebutuhan sehari-hari dulu, baru fikirkan yang lain!

2. Telah memiliki pemahaman keuangan

Apabila Anda pernah mengenyam bangku perkuliahan utamanya bidang keuangan, ekonomi, dan semacamnya, saya yakin Anda “sebenarnya” memiliki kemampuan untuk mengolah dana Anda sendiri. Problemnya adalah, banyaknya pemalas di negeri kita ini. Jadi daripada repot mengurus keuangan diri, mereka beli jasa perencana keuangan.

Kemalasan adalah sumber masalah.

Kalau Anda tidak mau menyempatkan waktu mengurus duit diri sendiri, cepat atau lambat akan kena batunya, dan konsultan perencana keuangan tidak akan bisa berbuat apa-apa. Ada sebuah ilustrasi untuk kalian,

Ubai seorang lulusan ekonomi dari perguruan tinggi terkemuka. Saat ini menduduki posisi lumayan penting dan bergaji cukup tinggi. Malangnya, karena kesibukan, dia enggan untuk melihat portofilionya sehingga meminta seorang perencana keuangan untuk mengurus segalanya. Pada suatu ketika, Ubai justru membeli sebuah investasi yang ternyata bodong meski telah berkonsultasi. Ini akibat dia tidak melakukan riset mendalam terhadap produk investasi, padahal dia mampu.

Anda menangkap poin yang saya sampaikan?

Pendeknya, kalau Anda memiliki background ekonomi atau keuangan, belajar dulu deh tentang keuangan diri sendiri. Nah, apabila sudah menyerah baru cari perencana keuangan yang cocok.

Individu yang butuh perencana keuangan

Let’s say Anda memiliki cukup banyak duit, pemasukan lumayan banyak, tapi ternyata tidak punya tabungan. Atau kondisi lainnya, punya duit, tapi tidak punya pemasukan dan tidak punya tabungan, banyak utang pula.

Selama Anda memiliki uang yang cukup untuk membayar jasa konsultasi dan sebagai modal dasar investasi atau bisnis, maka sah rasanya menggunakan jasa perencana keuangan. Kalau mau lebih murah lagi, silakan cari seminar perencana keuangan yang tersebar luas di kota besar Indonesia sebagai step awal sebelum konsultasi privat.

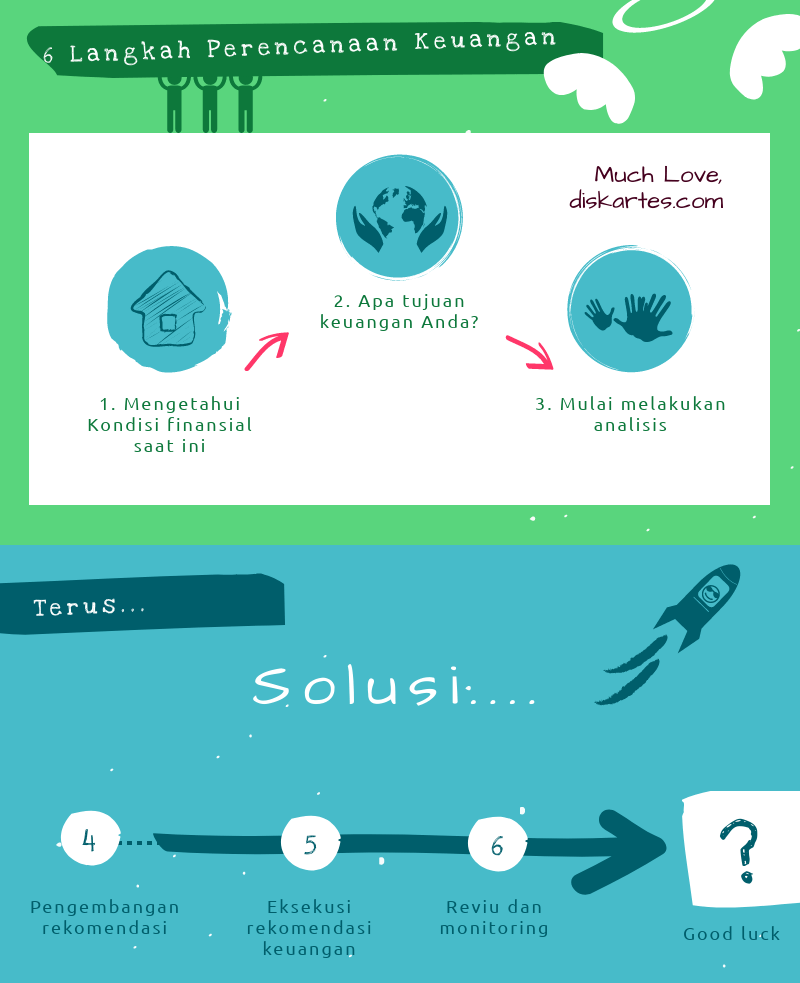

Secara garis besar, ada 6 langkah perencanaan keuangan pribadi maupun keluarga.

1. Kondisi finansial saat ini

Untuk mengetahui kondisi finansial setiap individu, perlu dilakukan financial check up oleh seorang perencana keuangan. Nah financial check up menghitung gaji yang masuk tiap bulan, pengeluaran keluarga, ada tidaknya tabungan, sampai ketersediaan sarana investasi.

Dengan mengetahui kondisi finansial terkini, maka menjadi dasar rekomendasi sang konsultan.

2. Menentukan tujuan keuangan

Saya akan gunakan permisalan,

Joko tinggal di Jakarta, tujuannya hendak ke Banda Aceh. Bagaimana dia bisa kesana? Tentu saja bisa menggunakan beberapa alternatif kendaraan seperti pesawat, kapal, atau darat.

Sama dengan keuangan individu, apa tujuan Anda dan bagaimana mencapainya? Jika tujuan jangka pendek adalah untuk melahirkan, apakah gaji sampai waktu melahirkan sudah lebih dari cukup? Dan apabila belum, tentu Anda harus menambah alternatif pemasukan lainnya.

Itu adalah gambaran sederhananya.

Oleh karena itu, dalam ilmu perencanaan keuangan, tentukan tujuan dan langkah yang disiapkan secara spesifik.

3. Analisis data keuangan individu

Di tahap ini, Anda akan mengumpulkan berbagai alternatif yang dimungkinkan untuk mencapai tujuan keuangan. Alternatif-alternatif tersebut bisa berbentuk data yang telah dikumpulkan ketika menentukan tujuan keuangan maupun penilaian kondisi sekarang.

Misalnya bagaimana rasio utang Anda, sehat atau tidak. Adapula strategi pajak atau investasinya. Semacam itu lah gaes.

4. Pengembangan rekomendasi keuangan

Namanya juga konsultan keuangan, ga boleh saklek juga. Artinya hasil analisis keuangan tadi, akan dipresentasikan ke Anda sesuai dengan ilmu keuangan yang “ideal”. Namun demikian, pengembangan atas hasil rekomendasi tersebut juga akan terjadi menyesuaikan dengan kondisi terkini.

5. Eksekusi rencana keuangan

Gausah dijelasin, tinggal dieksekusi rencananya.

6. Reviu perencanaan

Nah setelah dieksekusi rekomendasinya, maka perlu dilakukan reviu. Apakah goal yang disusun ketika mulai merencanakan sudah tercapai atau belum, kemudian dilihat hambatannya seperti apa.

Hasil dari reviu tadi akan menentukan status rekomendasi, kalau sudah kadaluarsa dan tidak mungkin dilakukan, ya perlu direvisi.

Misalnya rekomendasi awal adalah bayar utang sekian persen, karena utang uda abis dan mendapat duit berlebih, bisa dong dialokasikan ke investasi.

Sepengetahuan saya sih begitu.

Bagaimana dengan perencana keuangan untuk bisnis atau perusahaan kecil?

Perusahaan kecil, UMKM, maupun pebisnis pemula justru sebaliknya dari bahasan di awal. Dengan manajemen yang lebih kompleks dibanding individu, muncul pula faktor “kaget” karena owner belum pernah mengelola uang lebih dari biasanya.

Dengan demikian, kelompok inilah yang lebih prioritas membutuhkan konsultan perencana keuangan.

Coba tanyakan kepada pebisnis pemula di sebelah Anda, beberapa pertanyaan seperti

“Bagaimana sistem penggajianya?”

“Apakah owner menghabiskan seluruh profit, menginvestasikan ulang semuanya, atau seperti apa?”

“Sudahkah utang dari pihak Bank dilunasi?”

Memang dari pertanyaan semacam itu, akan mengarah pada suatu “business plan”. Tidak lain merupakan perencanaan bisnis secara keseluruhan, yang akan mengupas segala aspek agar keuangan perusahaan tetap sehat.

Pada prinsipnya, untuk bisa memberi solusi dari masalah keuangan perusahaan, ada 3 laporan keuangan yang wajib ada. Yang pertama adalah laporan laba rugi, kemudian neraca, dan yang ketiga adalah laporan arus kas.

Apabila Anda adalah owner dari perusahaan kecil tersebut, pastikan memiliki tiga laporan tersebut sebelum meng-hire seorang perencana keuangan. Mau konsultasi dengan saya juga boleh.

Wassalamualaykum pemirsa!

Makanya sampai saat ini saya lebih banyak membeli buku, menghadiri talkshow, dan coba sendiri. Soalnya mau sewa jasa finplanner belum sanggup.

Cuma pasti kendalanya kalau seperti ini agak sulit bertanya yang lebih detail jika ada yang tidak dimengerti.

Untung mbak lia blogger, tinggal nanya di blog atau di medsos juga pasti ditanggapi kok.. Apalagi tu mas Dani Rachmat super aktif juga. LoL

Mudah-mudahan makin oke ya keuangannya

Dalam prakteknya saya lihat perencana keuangan disini yang bagus juga bisa diitung pake jari bro hehehe

kalo yang perencana keuangan beneran, mereka ga terafiliasi dengan asset management, hanya merekomendasikan based on theory tok banyakkan, best practice nya pada gelap hehehe

sementara yang dari industri keuangan juga gitu..

mungkin kalo nantinya bakal ada wealth management yang lahir dari asset management langsung sebagaimana kayak blackrock, fidelity di amrik, kualitasnya baru bakal ningkat pesat ?

klo Fidelity ya kelasnya uda lain bro.

Menurut gue konsultan keuangan yang ada sekarang sih kurang deep, kalau mau dalem, gue yakin mereka bakal jadi bagus. Mulai dari landasan teori sampai praktik lapangan. Beda banget loh ama konsultan hukum dan lainnya.

Perencanaan keuangan hal yang utama untuk mencapai suatu hal yang dibutuhkan, percuma gaji besar atau gaji pas2an tanpa perencanaan. Terima kasih Bang