Tulisan ini merupakan karya teman saya, Slave Berdasi. Silakan dinikmati!

Sedari kecil setiap berpergian sering kali penulis melihat banner logo dengan tulisan TOTAL. Penulis sering berpikir ini merk apaan yaa, biskuit kah, minumankah? Baru setelah dewasa penulis mengetahui Total adalah perusahaan konstruksi gedung yang terdaftar di IHSG dengan kode saham TOTL.

Brand saham TOTL ini begitu kuat diingatan penulis, buat yang paham berarti ketahuan seangkatan.

Perusahaan Total Persada ini ternyata memang sudah berdiri dari tahun 1970, jaman emak penulis masih SMP nih perusahaan udah berdiri. Jadi wajar bila perusahaan ini memiliki track record yang sangat kuat.

Setelah penulis mengenal dunia investasi, barulah mengetahui segmen bisnis kontraktornya totl ini premium. Membangun gedung – gedung dengan kualitas tinggi. Ga mau mereka projek gedung biasa margin tipis.

Kalau melihat gedung – gedung yang super bagus, most likely yang dibangunnya sama TOTAL persada ini. Mereka adalah kiblatnya dalam melihat kontraktor swasta di Indonesia.

Kontraktor Swasta Terlupakan

Dalam beberapa waktu terakhir penulis sering mendengar berita gedung perkantoran yang masih oversupply, apartemen – apartemen yang harga secondnya jauh dibawah harga developer, dan kompetisi bisnis kontraktor yang semakin ketat.

Dengan mendengar berita yang negatif semua ini tidak heran saham TOTL ditinggalkan para investor. Namun haruskah kita ikut melupakannya karena semua cerita buruk tadi?

Sebagai informasi dalam melihat saham kontraktor, kita melihat kinerjanya berdasarkan perolehan kontrak baru, seberapa besar peningkatannya dibandingkan setahun yang lalu.

Bila dilihat hingga semester I ini ekspektasi kontrak baru saham TOTL sekitar 972 miliar. Cuma tumbuh 4% YoY, flat – flat saja, menjustifikasi bila bisnis kontraktor swasta yang spesialisnya bangun gedung memang masih lesu..

Jadi Lewatin aja nih?

Well, ingat lagi brosis dengan petuah investor legendaris Warren Buffet.

“Be Greedy when others are fearful”

Kita lihat dulu faktanya, apa iya harus kita lepeh, atau malah sebaliknya, saham totl ini adalah forgotten jewel yang seharusnya kita miliki.

5 Alasan kenapa kita harus Greedy dengan Saham TOTL

Penulis tidak tahu saham TOTL saat ini sedang memiliki projek apa saja, kompetitornya siapa, dan gimana outlooknya kedepan.

Namun penulis bisa melihat apa yang perusahaan ini telah raih selama bertahun tahun. Dan ini menceritakan dengan jelas bagaimana pencapaian mereka tidak bisa dipandang sebelah mata.

Berikut 5 Alasan kenapa kita harus greedy dengan saham TOTL!!

1. Laba yang terus tumbuh

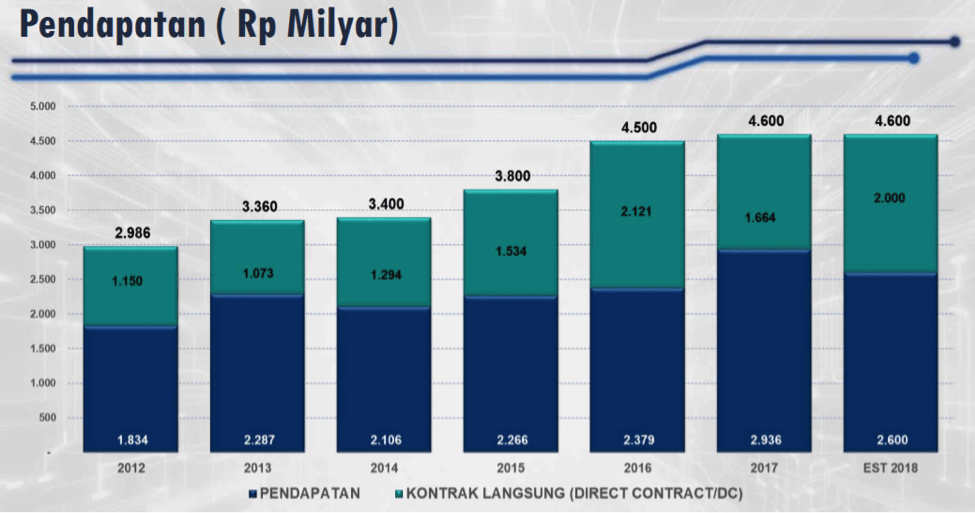

Kebalikan dengan apa yang digembar gemborkan kesan bahwa bisnis saham totl ini terjun bebas. Fakta menunjukkan saham totl memiliki tren peningkatan peraihan kontrak baru dalam jangka panjang. Memang tidak spektakuler seperti kontraktor BUMN. Namun jauh dari kata “amblas”. Pertumbuhan rata – rata pertahunnya 6,2% diatas pertumbuhan ekonomi Indonesia. Ini pas jaman lagi susah looh tumbuh segininya..

2. Dividen Besar

Rata-rata dividen dari saham TOTL ini adalah Rp 45 dalam 3 tahun terakhir dan memiliki tren terus meningkat bila kita tarik garis lurus dalam jangka panjang. Dengan harga saham saat ini 535 maka dengan mendapat dividen 45 itu sama saja dengan mendapat yield atau bunga 8,4% !

Anggaplah seburuk2nya saham TOTL ini flat dalam setahun kedepan. Hanya dengan menerima dividen saja kita mendapat keuntungan 8,4% setahun, diatas bunga deposito.

Pemangkasan suku bunga oleh Bank Indonesia kemarin hanyalah awal. Dengan inflasi yang rendah dan target pemerintah menggeber pertumbuhan ekonomi, maka pelonggaran moneter dengan pemangkasan suku bunga adalah wajib.

Naah daripada menaruh dana idle kita di bank yang dijamin bunganya bakal makin turun , lebih baik kita investasikan kesaham totl. Bunga lebih gede dari deposito, dan masih terus bertumbuh. Bukan tidak mungkin dalam 1 -2 tahun lagi kita bisa menerima dividen hingga belasan persen!!

3. Bisnis Kontraktor Modal Dengkul

Pada 2018 pendapatan bersih saham TOTL adalah 200 miliar setahun. Sementara belanja modalnya hanya berkisar 50 miliar setiap tahunnya.

Jadi kalau berpikir ini bisnis yang seret, jelas enggak banget sebenernya. Ini bisnis yang hanya butuh modal tahunan kecil sementara labanya besar. Dan positifnya, TOTAL mengembalikan keuntungan yang besar itu kepada kita investor sebagai dividen, baek niih.

Berbeda bila kita berbicara perusahaan telekomunikasi yang capital intensive aka hutang bejibun, lihat saja seperti indosat dan fren yang hobi banget nulis laporan income statement pake tinta merah.

4. Utang Minimalis

Ini yang membedakan kontraktor swasta dengan kontraktor BUMN. Kontraktor swasta seperti saham TOTL ini memiliki pembukuan yang sangat sehat.

Hutang jangka panjang sangatlah kecil hanya berkisar 20% dari modal, bandingkan dengan kontraktor BUMN yang mencapai ratusan persen hingga membuat kredit rating obligasinya didowngrade.

Dengan utang yang sangat rendah kita sebagai investor bisa tidur nyenyak. If shit happen, perusahaan ini terbebas dari risiko – risiko hutang yang jatuh tempo.

5. Balik Modal setiap 4 Tahun

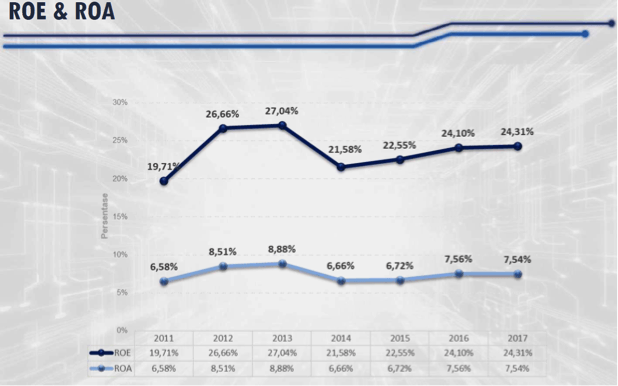

Dengan Return on Equity ( ROE ) nya rata2 hampir 25% sederhananya bisa kita katakan bisnis ini balik modal dalam sekitar 4 tahun. Sementara perusahaan dijual hanya dengan 1,6x modal (PBV).

Logika aja kita punya bisnis dengan modal 1 triliun..

Ingeet 1 triliun loooh bukan bisnis franchise modal 10 jutaan..

Dengan modal segaban itu kita bisa balik modal hanya dalam 4 tahun. Mau cari dimana bisnis yang bisa kasih BEP secepat itu untuk skala bisnis triliunan?

Jalan Tol ? Pembangkit listrik ? Bisa belasan tahun!

Padahal Return on Equity ini kerap dijadikan standar oleh investor global untuk kelayakan kenapa saham ini dihargai mahal atau murah. Sementara ketika IHSG dengan ROE yang lebih rendah diperdagangkan pada p/e diatas 20x, saham TOTL saat ini hanya diperdagangkan pada 7x p/e.

Bicara soal harga, jelas ini sudah kebalik. Tidak seharusnya saham totl diperdagangkan pada level saat ini.

Saham TOTL

Dari ulasan penulis diatas tentu kita dapat mengetahui bahwa saham TOTL ini adalah perusahaan sehat. Cash flow perusahaan bagus, utangnya kecil, ROE nya tinggi hampir 25%.

Secara brand juga bisa dikatakan yang terdepan dalam membangun gedung – gedung kualitas premium.

Yang menjadi masalah hanya satu. Pertumbuhannya ga seksi !! Namun TOTL tidak bisa menghindari keadaan dimana saat ini bisnis kontraktor memang sedang menghadapi tantangan.

Namun bagi yang berpikir positif justru disinilah menariknya. Bila dalam keadaan yang tidak mudah saja mereka bisa bertumbuh 6%. Bagaimana bila bisnis kontruksi gedung booming lagi?

Kita memang tidak tahu apa yang akan terjadi dalam jangka pendek. Namun saham TOTL untuk investasi jangka panjang? Ditambah potensi dividen yield yang bisa sampai belasan persen?

hemm..

Tapi untuk 2,5 tahun belakangan ini TOTL cenderung merah ya Bung. Apa masih bisa kita Greedy meanwhile pandemi gini??

Untuk 1 tahun belakangan ini aja banyak kontraktor swasta bangkrut dan ada yang sampai ke meja hijau karna klien tidak sanggup bayar ke mereka

mereka selalu menjaga cashflow dengan baik, tidak sembarang dalam mengambil proyek.. mereka mencari kualitas bukan kuantitas.. untuk laporan Q1 2021 cashflow positif itu baik